- · 《住宅与房地产(中 )》栏[06/28]

- · 《住宅与房地产(中 )》投[06/28]

- · 《住宅与房地产(中 )》征[06/28]

- · 《住宅与房地产(中 )》刊[06/28]

一、稿件要求: 1、稿件内容应该是与某一计算机类具体产品紧密相关的新闻评论、购买体验、性能详析等文章。要求稿件论点中立,论述详实,能够对读者的购买起到指导作用。文章体裁不限,字数不限。 2、稿件建议采用纯文本格式(*.txt)。如果是文本文件,请注明插图位置。插图应清晰可辨,可保存为*.jpg、*.gif格式。如使用word等编辑的文本,建议不要将图片直接嵌在word文件中,而将插图另存,并注明插图位置。 3、如果用电子邮件投稿,最好压缩后发送。 4、请使用中文的标点符号。例如句号为。而不是.。 5、来稿请注明作者署名(真实姓名、笔名)、详细地址、邮编、联系电话、E-mail地址等,以便联系。 6、我们保留对稿件的增删权。 7、我们对有一稿多投、剽窃或抄袭行为者,将保留追究由此引起的法律、经济责任的权利。 二、投稿方式: 1、 请使用电子邮件方式投递稿件。 2、 编译的稿件,请注明出处并附带原文。 3、 请按稿件内容投递到相关编辑信箱 三、稿件著作权: 1、 投稿人保证其向我方所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我方所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我方所投之作品不得同时向第三方投送,即不允许一稿多投。若投稿人有违反该款约定的行为,则我方有权不向投稿人支付报酬。但我方在收到投稿人所投作品10日内未作出采用通知的除外。 5、 投稿人授予我方享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 投稿人委托我方声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

两部委:保障性租赁住房相关贷款不纳入房地产贷

作者:网站采编关键词:

摘要:焦点财经讯 盼盼 2月8日,中国人民银行、中国银行保险监督管理委员会发布关于保障性租赁住房有关贷款不纳入房地产贷款集中度管理的通知。 通知提出,自通知印发之日起,银行业

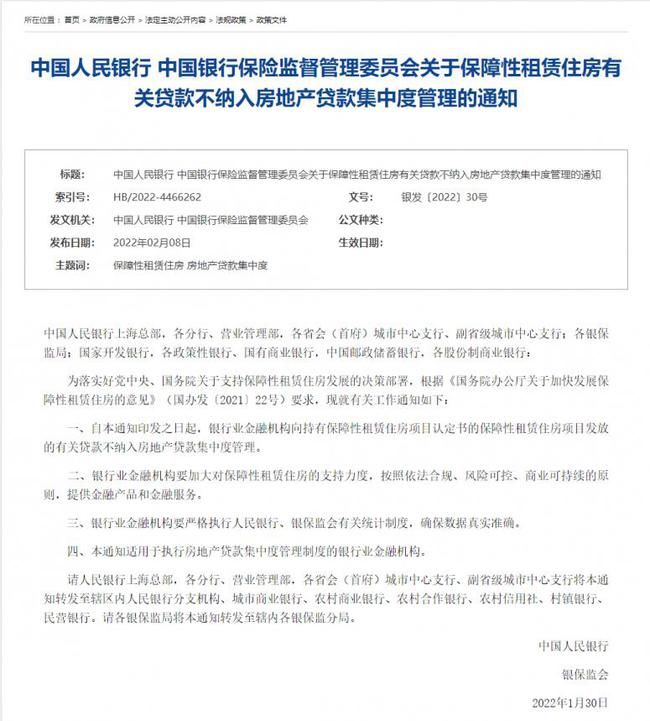

焦点财经讯 盼盼 2月8日,中国人民银行、中国银行保险监督管理委员会发布关于保障性租赁住房有关贷款不纳入房地产贷款集中度管理的通知。

通知提出,自通知印发之日起,银行业金融机构向持有保障性租赁住房项目认定书的保障性租赁住房项目发放的有关贷款不纳入房地产贷款集中度管理。银行业金融机构要加大对保障性租赁住房的支持力度,按照依法合规、风险可控、商业可持续的原则,提供金融产品和金融服务。银行业金融机构要严格执行人民银行、银保监会有关统计制度,确保数据真实准确。

通知适用于执行房地产贷款集中度管理制度的银行业金融机构。

易居研究院智库中心研究总监严跃进表示,此次政策可以从两个角度去理解。从保障性租赁住房市场的发展角度看,这是信贷政策放松和鼓励的重要政策,真正促进房贷领域支持保障性租赁住房的发展。而从房贷集中度的角度看,实际上也体现了房贷集中度政策在松动。此前是并购贷,而此次是保租房房贷,两类贷款不纳入房贷集中度的考核中,既说明房贷集中度政策大方向不变,也体现了房贷集中度政策积极优化。此次央行政策,将使得房企的申请贷款动力增强,对于今年保障性租赁住房的更快更好发展,将提供更大的动力。

在严跃进看来,房企应该精准理解此类政策。第一、在2020年的时候,央行发布过《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,此次政策提及过一个内容,即房租赁有关贷款暂不纳入房地产贷款占比计算。所以从此次央行新政策看,其实思路相似,但是从过去的市场化租赁住房转变为保障性租赁住房。换句话说,当前保障性租赁住房是重点产品,原有房贷集中度的政策需要与时俱进积极配合。第二、此次改革的保障性租赁住房,必须具备保障性租赁住房项目认定书,换句话说,房企不能自己认定此类房源,必须获得此类项目认定书,才可以实现房贷集中度的豁免条款。第三、房企应该主动在此类产品方面积极发力,这是商业银行2022年重点推广的房贷产品,房企应该主动把握此类信贷机会。

据悉,2020年最后一天,央行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,建立银行业金融机构房地产贷款集中度管理制度,分五档设定房地产贷款以及个人住房贷款占比上限,即房地产贷款余额占比及个人住房贷款余额占比应满足人民银行、银保监会确定的管理要求,即不得高于人民银行、银保监会确定的相应上限。

具体而言,银行业机构分为中资大型银行、中资中型银行、中资小型银行和非县域农合机构、县域农合机构、村镇银行五档,房地产贷款占比上限分别为40%、27.5%、22.5%、17.5%和12.5%,个人住房贷款占比上限则分别为32.5%、20%、17.5%、12.5%和7.5%。

文章来源:《住宅与房地产》 网址: http://www.zzyfdc.cn/zonghexinwen/2022/0211/2657.html